差異化定位,市場飽和行業并非紅海一片,線上電商運營策略如何制定

隨著消費水平及消費力的升級,近幾年,我國沐浴露市場呈現快速發展態勢的同時,消費者對沐浴產品的需求也逐漸呈現出高端化、細分化、多樣化。

現如今沐浴露的意義已發生翻天覆地的變化,慢慢從傳統的清潔功能向更多的護膚功效轉變,如滋潤保濕、美白防曬、除螨去雞皮等等,商家為了迎合消費者的需求,不斷推陳出新,玩出新花樣,對于偌大的沐浴露市場來說,無疑是源源不斷注入的新動力。

為了讓大家更了解沐浴露產品的線上電商運營銷售情況,了解消費者的喜好,緊跟電商運營市場推陳出新。氪云數據庫結合阿里消費大數據,整理了近三年沐浴露品類的相關數據,通過分析沐浴露行業的市場發展情況,洞察頭部品牌策略,希望能幫助企業獲得一些品牌規劃策略的參考和啟發。

PART 01

沐浴露—規模及發展趨勢

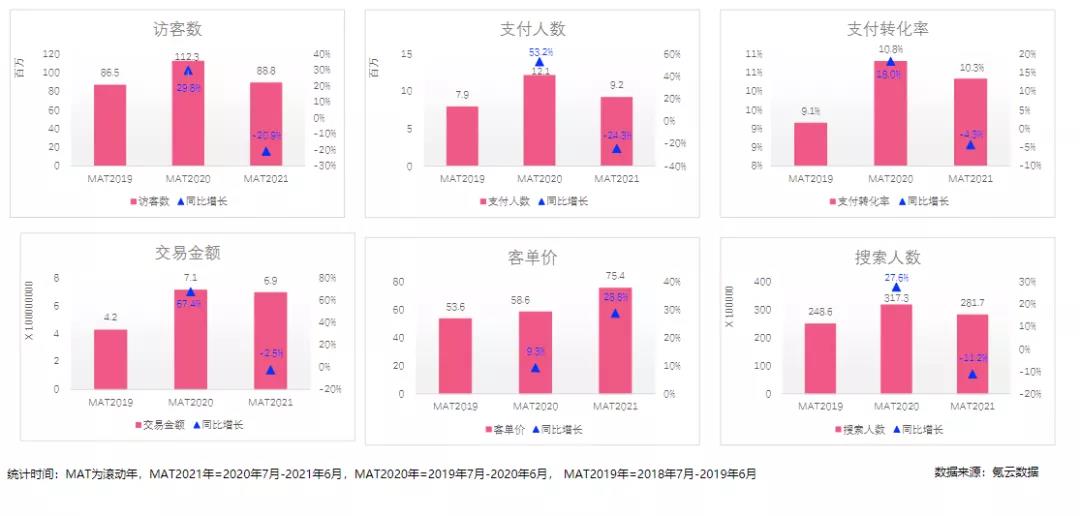

根據阿里消費大數據顯示,近三年來,沐浴露行業訪客量整體呈現穩定態勢,2019年訪客量峰值在11月;而2020訪客量峰值在5月份,且訪客量達到近三年來行業高峰,其交易金額為1183w+。

PART 02

沐浴露—行業趨勢

整體來看,近三年除客單價外,各維度數據都在MAT2020年達到峰值,呈現兩邊低中間高的形態。

MAT2020年支付人數為1210w+,同比增長53.2%;但MAT2021年支付人數為920w+,同比下降24.3%,下降明顯。

雖然支付人數下降明顯,但MAT2021年的支付轉化率卻不低,有10.3%,只同比下降4.3%;同時客單價不斷上升, MAT2021年客單價為75.4,同比增長28.8%。

因此,受支付轉化率和客單價的影響,MAT2021年的交易金額為6.9億+元,只同比下降了2.5%,基本與MAT2020年成績持平。

其實從2015—2020年,中國沐浴行業的市場規模是不斷攀升的,可見隨著生活水平的提高,使用沐浴露的人數越來越多了,消費者對沐浴產品的需求量日益增加,促使更多的品牌想要分一杯羹。但隨著市場被不斷分割,整體沐浴市場規模也逐漸趨于飽和。

PART 03

沐浴露—品牌格局

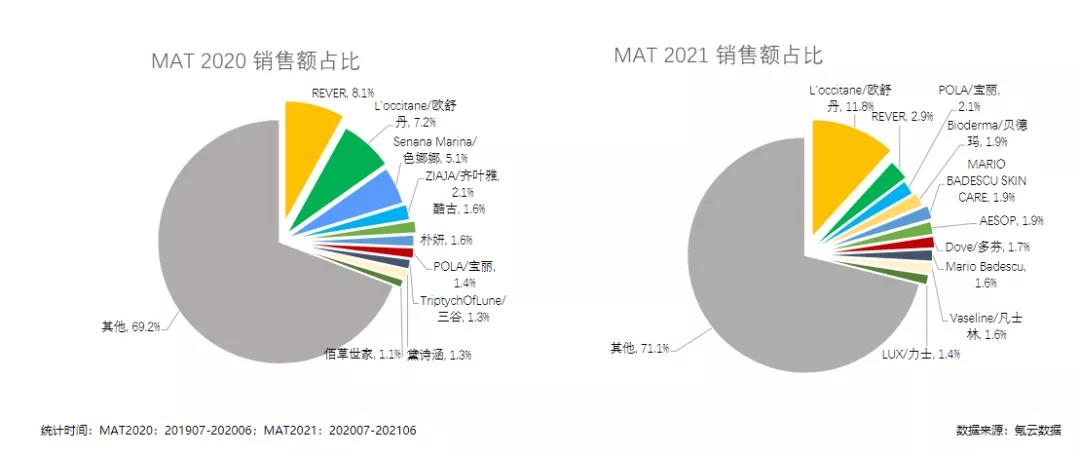

從沐浴露品牌格局來看, TOP10品牌競爭激烈。據研究報告,截止2020年7月,阿里平臺上線的沐浴露品牌已經超過1800個,其中MAT2021年Top10品牌市場份額為28.9%,Top5品牌市場份額為20.6%;同時,MAT2021除歐舒丹、REVER和寶麗外,其他TOP10品牌均為新晉前十品牌。

由此可見,目前美容護理/美體/精油類目下的沐浴露品牌格局尚不穩定,行業品牌集中度低,品牌眾多,競爭非常激烈。

因此,TOP10品牌排名變化也較大,MAT2021年歐舒丹憑借超強實力,銷售額占比達到11.8%,以絕對的優勢成為行業老大;而去年第一的REVER,則由銷售占比8.1%下降到2.9%,只能屈居第二。

此外,值得注意的是,頭部品牌目前依舊以國際品牌為主:TOP10品牌除了RIVER是國產品牌,其余均是國際品牌。

RIVER作為國產品牌,連續兩年成為top3品牌,漲勢迅猛,無疑是國貨沐浴露突出國際品牌稱霸的局面的黑馬。本土美妝企業在沐浴品牌上的集團軍作戰能力也開始顯露。

REVER是武漢美妝個護公司——保利沃利,去年4月,該公司宣布完成數千萬元B輪融資,由嘉御基金領投,華映資本、青松基金跟投。

憑借浴球、沐浴油等差異化品類及高顏值包裝, REVER彩虹浴球、沐浴油常出現在小紅書等平臺的種草類內容中,在沐浴露天貓暢銷店鋪TOP20中,REVER旗艦店實現了147元的成交均價,僅次于歐舒丹。

PART 04

沐浴露—品牌綜合表現

從沐浴露品牌綜合表現來看,共13個品牌年度表現較好,其中歐舒丹最強,年銷售額8159W+,同時也是訪客數和搜索人數最高,年訪客人數967W+,搜索人數最高說明歐舒丹的品牌效應高于其他品牌。

值得一提的是,支付轉化率最高的是健美創研,或可能和低客單價相關。

近幾年,歐舒丹一直穩居沐浴露行業top3,在競爭如此激烈的市場環境中,它是如何找到突破口的,讓銷售額不斷攀升,最終榮登冠軍寶座的呢?

線上線下聯動

在中國,歐舒丹通過在地方城市積極開店和強化網絡銷售等方式,滿足不斷增長的中產階層的健康追求。通過不斷開設實體店,增強線下服務體驗,搭配線上銷售渠道,強強聯合,提升消費者的體驗感和增強口碑宣傳。

由于經濟不景氣和節儉令影響,中國奢侈品行情低迷,但歐舒丹并未放緩在地方城市的開店步伐。因為歐舒丹認為,雖然北京等大城市的增長放緩,但小城市的增長空間依然巨大。

另一方面,在成熟的日本市場,歐舒丹利用先進的數字技術重裝旗艦店。在歐美品牌中,歐舒丹異常重視亞洲戰略,實現了業績增長。

迎合健康意識

歐舒丹最大的優勢在于凸顯“天然”特色的商品構成。中國人曾普遍認為“化妝品傷皮膚”,不太喜歡化妝。歐舒丹率先推出采用天然原料的化妝品,領先其他歐美企業和花王等日本企業,品牌號召力很強。

研發出來的洗發水和香皂等護發和護膚用品,由于天然無刺激的功效,很快受到消費者的追捧。迅速打開購買頻率較高的日用品市場,店鋪的銷售額不斷提升。

PART 05

沐浴露—商品綜合表現

從沐浴露商品綜合表現來看,銷售額TOP1商品來自歐舒丹,近一年交易金額2132W+,同時訪客數和客單價也是最高的,客單價約317元。且在年度表現較好的top5商品中,歐舒丹就占了3個,以補水保濕為主,可見歐舒丹的產品得到消費者認可度較高。

從商品名稱來看,主要以補水保濕、去角質和留香功能為主。其中,香氛型沐浴露/留香占比最高,接近43%,而補水保濕、去角質也是熱銷沐浴露的主要功效。

由此可見,隨著消費不斷升級、人們生活水平的提高,消費者在衣、食、住、行等多方面的要求也越來越高,對產品精細化也就提出了更高的要求,清潔不再是他們購買沐浴產品的唯一訴求,悅己型消費逐漸成為主導,“美白”、“保濕”、“芬香”等成為熱門概念,傳統洗護品牌紛紛“順勢”迭代升級。

PART 06

沐浴露—消費者基礎畫像

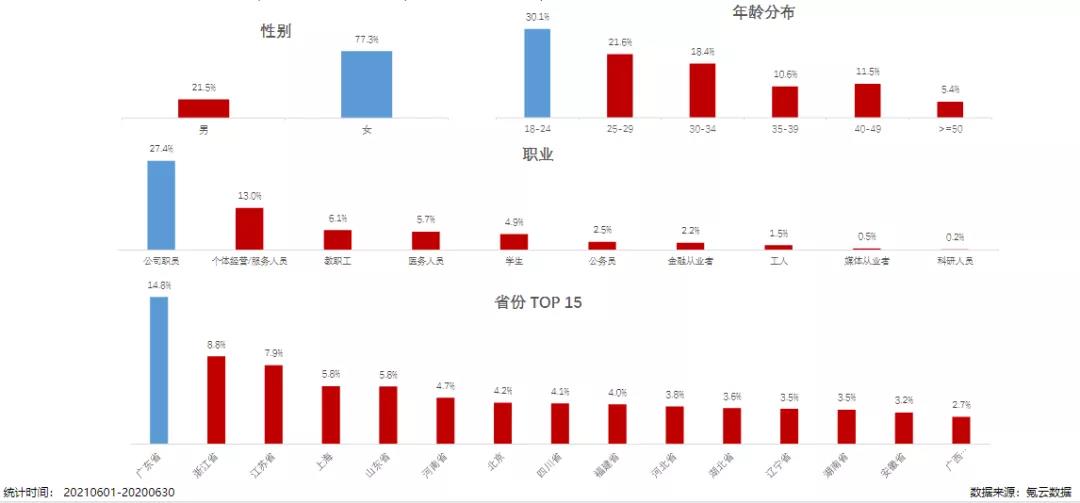

從沐浴露品類消費者基礎畫像看,女性消費者成主力消費軍,接近男性消費者的4倍;而女性中,18-24歲占比最高,約占30.1%,可見,青年女性仍然是沐浴露消費主力,是主導沐浴露消費市場的“指揮官”。

在消費水平方面,大部分消費者職業以公司職員為主,一般月收入在1800-8000元之間;有一部分消費者為在校大學生,月收入在1800元以下,更傾向于消費客單價低,性價比高的產品。

有調查顯示,在影響消費者選擇購買沐浴露的各種因素中,沐浴露的品牌知名度位居榜首,其次是氣味和價格。33.6%的消費者表示,購買沐浴露時,最看重品牌知名度。顯然,消費者認品牌的心理極大地左右了其購買選擇。

沐浴露產品的氣味會影響23.3%的消費者的購買行為。因此,沐浴露產品要想俘獲消費者,應更加注重沐浴露香味的改進與升級。也許,可以緊抓中國消費者對于花果香的喜愛。

價格優惠和促銷打折也是吸引消費者購買的重要因素,16.7%的消費者會選擇價格優惠的沐浴露。在同等品牌的選擇下,有超過一半的消費者,會直接購買做促銷活動的沐浴露。可見,追求物美價廉,一直是消費者亙古不變的消費心理。

沐浴露品牌商家應從消費者為切入點,了解其需求,開發更多貼合其消費傾向的產品。

PART 07

沐浴露—小結

總體來看,雖然中國的沐浴露市場整體市場趨于飽和,但是仍然處于增長的狀態,尤其是線上電商運營渠道,正爆發著強勁的生命力。沐浴品類市場呈現高端化、細分化、多樣化,為了滿足消費者的需求,商家們可以增加沐浴產品品類,更注重產品的功效,爭取在激烈的電商運營市場競爭中脫穎而出。

美容護膚/美體/精油>身體護理(新)>沐浴露

數據來源:阿里消費大數據、氪云數據

數據周期:2018年7月-2021年6月

輸入店鋪信息,獲取專業全方面分析

* 您的信息將被嚴格保密,請放心填寫